ABSは、よく使用されている熱可塑性エンジニアリングプラスチックで、包括的なパフォーマンスと幅広い使用を備えています。電子機器、機器、自動車製造、オフィス機械、毎日の製品で広く使用できます。

ABSには多くの生産方法があり、現在の工業生産技術には、エマルジョングラフト重合、エマルジョン移植の混合、連続バルク重合が含まれます。現在、ABS生産の主な方法は、エマルジョングラフト - バルクサンブレンディングと連続バルクグラフト重合です。

その中で、エマルジョングラフトバルクSANブレンディング方法は、ABS樹脂生産にとって最も重要な技術であり、高度で信頼性の高い技術、幅広い製品範囲、優れた性能、小規模汚染があります。継続的なバルク重合法には、産業下水の排出量が少なく、製品純度が高い、少量の植物投資、生産コストが低いという利点があり、開発の大きな可能性があります。

このペーパーでは、ABS生産能力、出力、消費、輸入、輸出量のグローバルと中国の2次元からのデータを分析し、ABSの需要と供給の状況を現在の状況と組み合わせて予測しています。

1。グローバルなABSの需要と供給の分析と予測

1.1需要と供給の状況

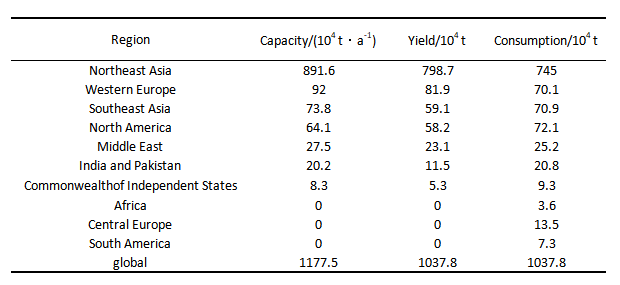

ABS生産能力は主にアジア、北米、ヨーロッパで分布しており、その中でアジアの能力は他の地域の能力よりも大幅に高くなっています。近年、世界のABS生産能力は着実に成長しており、北東アジアは世界でABS生産能力の最大の割合を占めています。 2021年には、それぞれ世界のABS生産能力、出力、および消費量は1177.5 x10⁴、1037.8 x 10℃、41037.8 x10⁴t/aです(表1を参照)。 2021年の世界的なABSの動作率は約88.1%で、前年比で約5.8パーセントポイント増加しました。

表1 2021年の世界的なABSの需要と供給

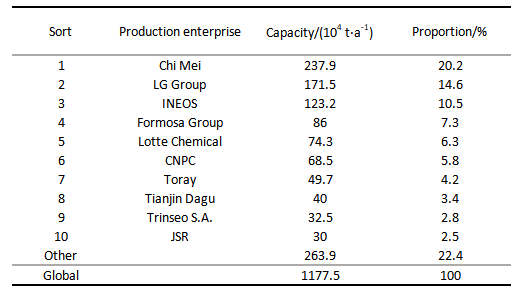

2021グローバルトップ10 ABS生産エンタープライズの組み合わせ容量は913.6 x10⁴T/Aで、容量の77.6%を占め、ABS容量はより集中しています。その中でも、台湾のチャイミは生産能力の点で世界最大であり、LGグループとイネオスはそれぞれ2位と3位にランクされています(表2を参照)。

表2 2021年のトップ10グローバルABSメーカー

ABS樹脂写真出典:Chimei

写真出典:LG Chem

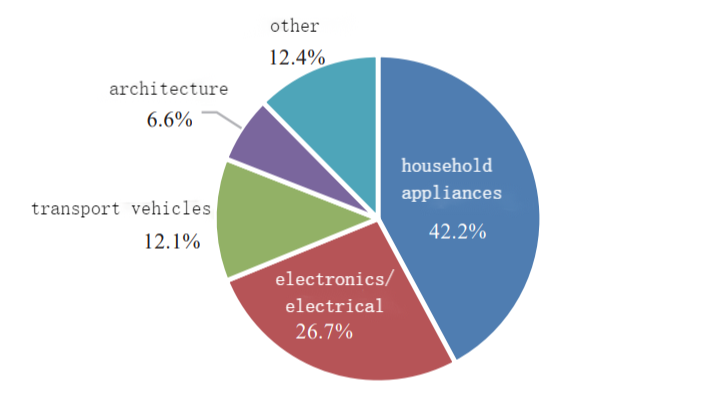

ABSは主に家電製品、電子機器/電気、および輸送車両で使用され、2021年の総消費量の42.2%、26.7%、12.1%を占めています(図1を参照)。

図1 2021年のグローバルABS消費構造

1.2世界貿易の現在の状況

2020年のABSの総貿易量は67億7,700万米ドルで、前年比14.1%減少しました。総貿易量は435.4 x10⁴t、前年比9.3%減少しています。価格に関しては、2020年のグローバルABSの平均輸出価格は1554.9ドル /tで、前年比5.3%減少します。

1.2.1輸入状況

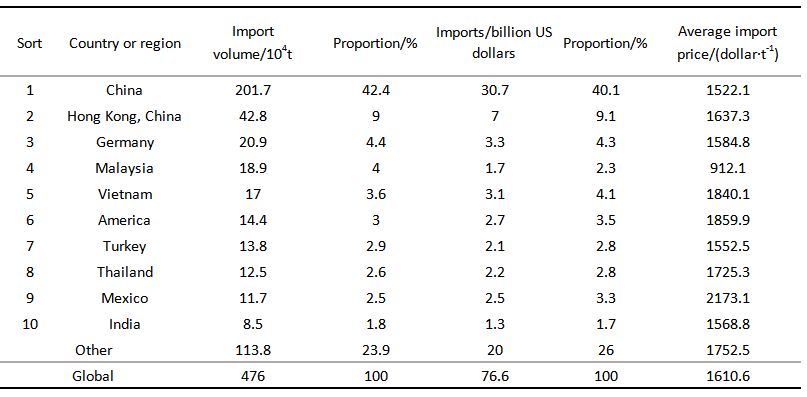

2020年には、最大のABS輸入量がある国または地域は中国であり、その後に香港、中国、ドイツが3番目にランクされています。 3か国の輸入量は、世界の総輸入量の55.8%を占めています(表3を参照)。

表3 2020年の世界のABS輸入国または地域

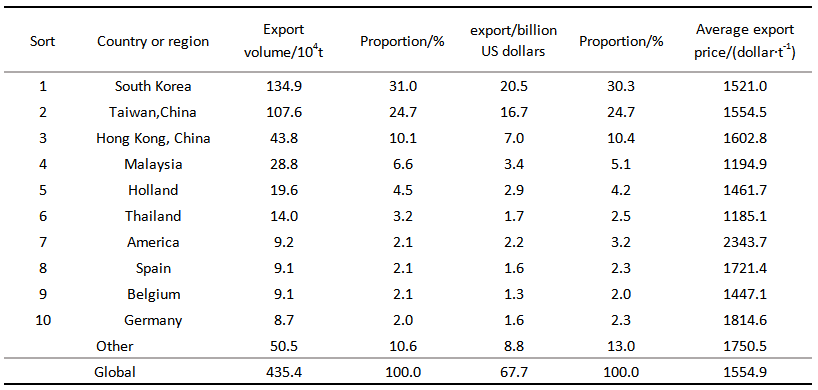

1.2.2Exportの状況

2020年、韓国は世界でABS輸出で最初にランクされました。台湾が続き、その後に香港が続きました。一緒になって、彼らは世界貿易の65.8%を占めています(表4を参照)。

表4 2020年の世界のABS輸出国または地域のトップ10

1.2.3サプライと需要予測

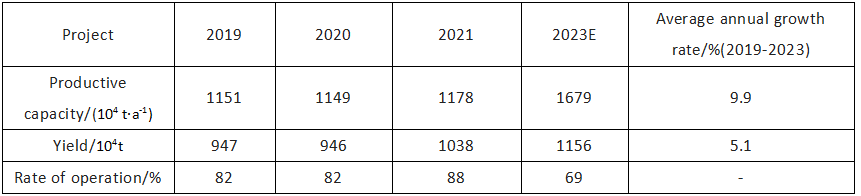

世界のABS生産能力は急速に成長しています。次の2年間で、世界は主に北東アジア、東南アジア、北米およびその他の地域で501 x10⁴T/AのABS生産容量を追加します。その中で、北東アジアは、総容量の96.6%を占めています。 2023年には、ABS生産能力の世界は1679 x 10⁴T/A、2019-2023平均年間成長率9.9%に達します。

世界経済の徐々に回復し、下流の家庭用家電製品、電子機器/電気などの需要の増加により、ABSの新しい需要は、主に今後2年間で北東アジア、東南アジア、西ヨーロッパからもたらされます。その中で、北東アジアの新たな需要は、新しい需要全体の78.6%を占めています。

ダウンストリーム市場の需要の高まりは、ABSメーカーの高い要件も提案しており、ABSはハイエンド製品により多く発展します。 2023年までに、ABSの需要は1156に達すると予想されます。

表5現在の状況と2019年から2023年までの世界的なABSの需要と供給の予測

2中国におけるABSの需要と供給の現在の状況と予測

2.1Chinaの現在の生産能力

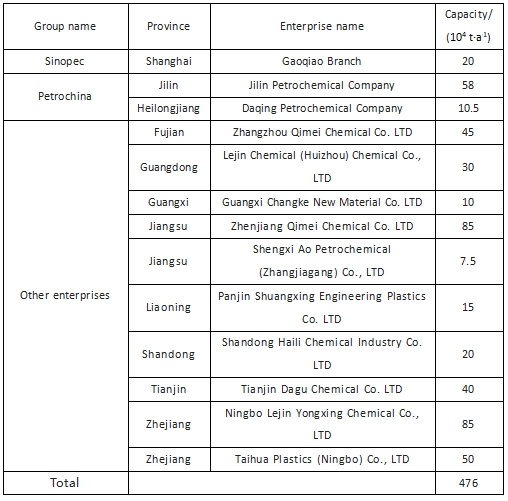

2021年末までに、中国のABS生産能力は476.0 x10⁴T/Aに達し、前年から12.7%増加しました。これは、主にZhangzhou Chimei Chemical Companyからの新しい能力です。外国資金による企業は、中国でのABSの生産において重要な役割を果たすことに言及する価値があります。中国の4つの最大のABSメーカーは、外国資金による企業、すなわちNingbo Lejin Yongxing Chemical Co.、Ltd。、Zhenjiang Qimei Chemical Co.、Ltd。、Taihua Plastics(Ningbo)Co.、Ltd。、およびZhangzhou Qimei Chemical Co.、Ltd。これらの4つの企業は、2021年の中国の総能力の55.7%を占めます(表6を参照)。

表6 2021年の中国の主要なABSメーカーの能力

2021年の中国のABS生産453.5 x10⁴t、前年比13.5%の成長。外部依存関係は27.0%で、前年比6%減少しました(表7を参照)。

表7 2019年から2021年までの中国でのABS生産の統計

2.2Importおよび輸出ステータス

2021年、中国のABS輸入は175.5 x 10°t、前年比13.0%減少し、輸入額は前年比22.4%増加しました。 2021年のABS輸出は8.1 x 10°tおよび輸出額2億4,000万ドルであり、輸出と輸出は大幅な成長です(表8を参照)。

表8 2019年から2021年までの中国におけるABSの輸入と輸出の統計

2.2.1Importの状況

貿易モードの観点から、ABSの輸入には主に一般的な貿易と飼料処理の貿易が含まれます。 2021年、中国は93.9 x 10°TのABS一般貿易を輸入し、総輸入の53.5%を占めました。飼料処理貿易が続いて、貿易は66.9 x10⁴tになり、総輸入の38.1%を占めました。追加、債務倉庫交通商品、入ってくる材料の加工および組み立て貿易は、総輸入量の4.1%と3.1%をそれぞれ占めています。

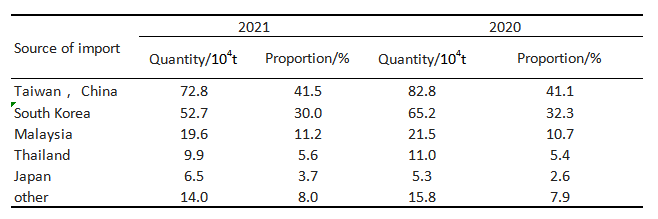

輸入源の統計によると、2021年には、中国のABS輸入は主に台湾、韓国、マレーシアから来ます。これらの3つの国または地域の輸入の合計は、総輸入の82.7%を占めました(表9を参照)。

表9 2020年から2021年までの中国におけるABS輸入源の統計

2.2.2Exportの状況

2021年、中国の輸出abs 8.1 x10⁴t。主な貿易モードは、輸入材料と一般貿易の貿易の処理であり、それぞれ総輸出の56.3%と35.2%を占めていました。輸出目的地は主にベトナムに集中しており、総輸出の18.2%を占め、その後マレーシアとタイがそれぞれ総輸出の11.8%と11.6%を占めています。

2.3消費状況

2021年、中国のABSは、620.9 x10⁴tの見かけの消費量、上昇24.4 x10⁴t、4.1%の成長率。自給率は73.0%で、前年から6%増加しました(表10を参照)。

表10 2019年から2021年までの中国のABSの見かけの消費統計

中国におけるABSのダウンストリーム消費は、主に家電製品、オフィス機器、毎日の必需品、自動車、その他のフィールドに集中しています。 2021年、中国のABSの下流の割合はわずかに変化しました。その中で、家電製品は依然としてABSの最大の下流の散布場であり、ABSの総消費量の62%を占めています。次に、輸送が行われ、約11%を占めました。毎日の必需品とオフィス機器はそれぞれ10%と8%を占めています

.

ABSプラスチックホームアプライアンスハウジング

ABSプラスチックオートパーツ

写真ソース:Zhongxin Huamei

ヨットやモバイルホームズなどのレジャー製品の開発により、ABS市場は新しい市場を開設しました。パイプやフィッティングなどの建築材料市場では、ABSも優れたパフォーマンスのために場所を持っています。同時に、ABSは医療機器や合金ブレンドの適用において良い市場の見通しもあります。現在、中国の建築材料、医療機器、合金ブレンドの分野におけるABSのアプリケーションの割合は小さいため、将来さらに発展させる必要があります。

医療機器ABS

写真ソース:Fushengの新しい素材

2.4中国のABS価格の分析

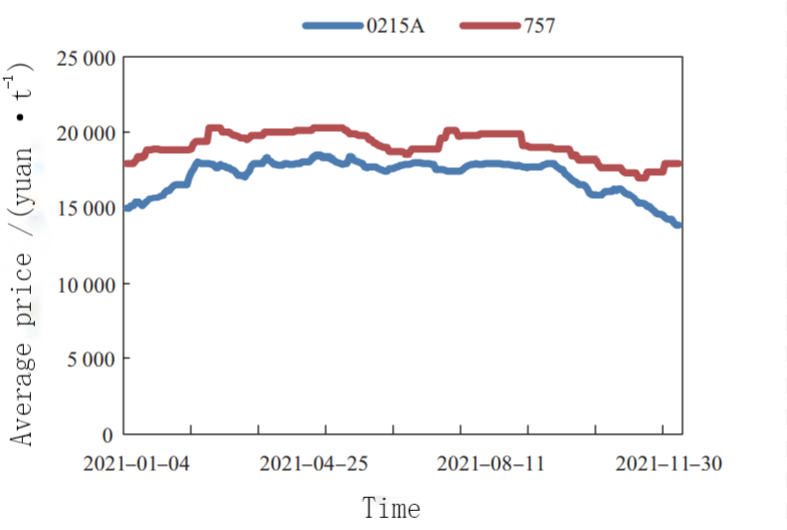

2021年、中国のABS市場の全体的な傾向は最初に上昇し、次に下落し、次に振動し、最終的に急激に落ちています。 Yuyao市場価格を例にとると、ABSの最高価格(0215a)は5月に18,500元 /tで、最低価格は12月に13,800元 /tでした。高価格と低価格の価格差は4,700元 /tで、年間平均価格は17,173元 /tでした。 ABSの最高価格(757)は3月の20,300元 /t、最低は12月に17,000元 /tで、高価格と低価格の差は3,300元 /t、年間平均価格は19,129元 /tでした。

ABS価格は第1四半期に高値に戻りました。第2四半期に価格はゆっくりと下落しました。第3四半期の市場は、間隔ショックトレンドでした。第4四半期には、二重制御や電力制限などの要因の影響により、下流の運用を改善することは困難であり、ABSの価格は急激に低下しました(図2を参照)。

図2 2021年の中国の主流市場におけるABSの市場価格動向

2.5サプライと需要予測

2.5.1サプライの予測

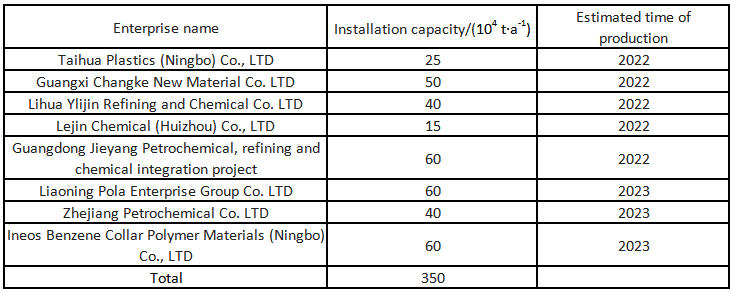

高い利益は、より多くの企業を引き付けてABS産業に参入し、中国のABSは生産のピークに入ります。 Incomplete Statisticsによると、2022年から2023年にかけて、中国は8セットのABSデバイスを追加します。新しい容量は350 x10⁴T/Aです。 2023年までに、中国のABS生産能力は826 x 10のT/Aに達すると予想され(表11を参照)、ABS生産の成長は2018年から2018年から2019年までの2014年から12.2%まで、2023年には2019-18.2%になると予想されます(表12を参照)。

表11 2022年から2023年までの中国の新しいABS生産能力の統計

表12中国のABS容量の成長の予測

2.5.2デマンド予測

ABSの需要は、主に家電業界と自動車産業に集中しています。製品の品質要件が改善されると、腰やその他の材料へのABSの交換量はますます大きくなります。中国の電子および電気産業の着実な発展により、自動車やその他の光産業の継続的な発展と相まって、ABSの需要は将来着実に増加します。 ABSの見かけの消費は2023年までに、中国は約10°tに890に達すると予想されています(表13を参照)。

表13中国の腹筋の見かけの消費の成長の予測

3結論と提案

(1)北東アジアは、世界的なABS需要の成長をリードする上で重要な役割を果たし続けます。一方、北東アジアは、他の世界の主要な供給源でもあります。家電製品と電子器具業界の潜在的な成長は、ABS消費の急速な成長を促進します。

(2)今後数年間で、中国では多くの新しいABS生産能力があり、より多くの企業がABS産業に参入し、ABS生産が大幅に増加し、供給パターンが大幅に変更される可能性があり、その後、国内の供給ギャップが補われます。

(3)中国のABS製品は主に汎用材料であり、ハイエンド製品を大量に輸入する必要があります。 ABSメーカーは、管理と技術革新に努力し、差別化されたハイエンド開発ルートを作成し、均質な製品競争を避ける必要があります。

リファレンス:近年のグローバルなABS需要と供給の分析と予測、Chang Min et al

投稿時間:2月21日 - 2023年